Il presente lavoro nasce con l’obiettivo di agevolare l’operatore del diritto nell’applicazione del Codice della Crisi di impresa e dell’insolvenza, recentemente aggiornato dal D.lgs n.83/2022, e delle altre norme extra codice in materia, offrendo tavole sinottiche, tabelle e organigrammi relative alle procedure applicabili qualora si verifichi lo stato di crisi o di insolvenza. Sul tema, consigliamo il volume Formulario commentato del sovraindebitamento, che raccoglie oltre 25 formule commentate, modelli di Omologhe e giurisprudenza

Indice

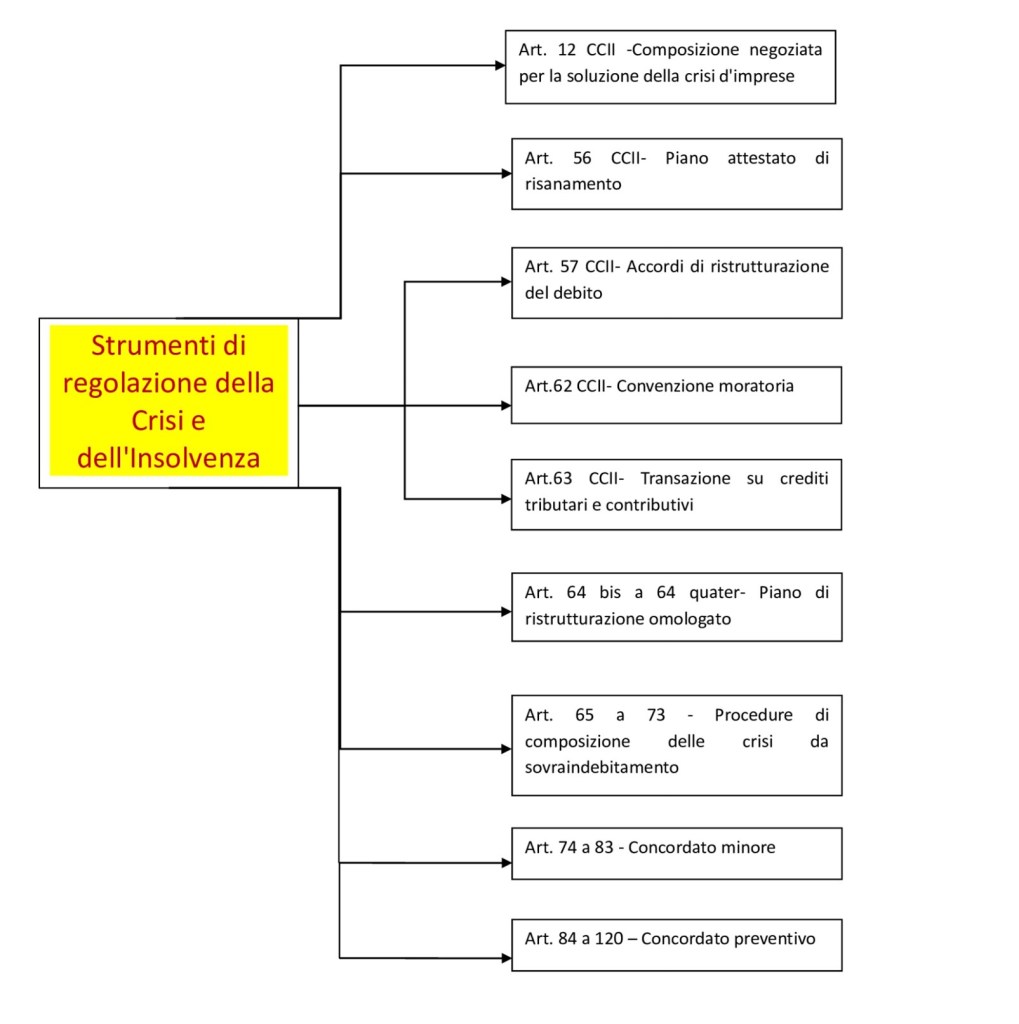

1. Strumenti di regolazione della Crisi e dell’Insolvenza

L’art.2 del D.Lgs. n.14/2019, come aggiornato dal D.Lgs.n.83/2022, definisce gli“strumenti di regolazione della Crisi e dell’Insolvenza”[1] all’art.2 comma 1 lettera m-bis come “le misure, gli accordi e le procedure volti al risanamento dell’impresa attraverso la modifica della composizione, dello stato o della struttura delle sue attività e passività o del capitale, oppure volti alla liquidazione del patrimonio o delle attività che, a richiesta del debitore, possono essere preceduti dalla composizione negoziata della crisi”.

Rispetto alla previgente disciplina, mediante il predetto D.Lgs. n.14/2019 il Legislatore pone attenzione non solo al patrimonio del debitore in funzione del soddisfacimento dei creditori ma anche all’impresa e all’azienda per saggiarne la funzionalità alla prosecuzione[2].

È stato, infatti, osservato che il Codice della Crisi e dell’Insolvenza (da qui in poi CCII per brevità) “segna il passaggio definitivo – anche sotto la spinta della Direttiva UE 2019/1023 – da un diritto proteso alla monetizzazione del patrimonio residuo dell’imprenditore insolvente a quello impegnato nella riorganizzazione dell’attività al fine di far recuperare valore e, quindi, capacità reddituale, all’impresa in crisi ma ancora viable e, quindi, risanabile”[3].

Difatti occorre rammentare che il D.Lgs. n.14/2019 (Codice della Crisi di impresa e dell’insolvenza) ha recepito e dato attuazione alla Direttiva UE 2019/1023 del Parlamento Europeo e del Consiglio del 20 giugno 2019[4], la quale al Considerando 1 precisa che scopo della disciplina sovrannazionale è quello di “garantire alle imprese e agli imprenditori sani che sono in difficoltà finanziarie la possibilità di accedere a quadri nazionali efficaci in materia di ristrutturazione preventiva che consentano loro di continuare a operare, agli imprenditori onesti insolventi o sovraindebitati di poter beneficiare di una seconda opportunità mediante l’esdebitazione dopo un ragionevole periodo di tempo, e a conseguire una maggiore efficacia delle procedure di ristrutturazione, insolvenza ed esdebitazione, in particolare attraverso una riduzione della loro durata”.

Da qui, la predisposizione di un ampio ventaglio di procedure volte al recupero dell’attività d’impresa mediante la sua ristrutturazione, ognuna delle quali ha dei propri presupposti, delle proprie peculiarità e finalità.

Di seguito si riporta una tavola sinottica degli strumenti di regolazione della crisi e dell’insolvenza al fine di agevolare la consultazione del CCII e l’individuazione della procedura ritenuta più idonea al caso concreto.

2. Tavola sinottica delle procedure disciplinate dal D.Lgs. n.14/2019

Il CCII abroga la previgente Legge Fallimentare (Regio Decreto n. 267/1942) e la Legge sul Sovraindebitamento (Legge n.3/2012).

Difatti, il Legislatore del 2019 mira a disciplinare in un unico corpus normativo gli strumenti da attivare in caso di crisi ed insolvenza per ogni tipologia di debitore a prescindere dalla sua natura (imprenditore agricolo e commerciale, professionista e consumatore, debitore civile) e dalle dimensioni dell’attività esercitata (impresa minore, non minore e gruppi di imprese).

All’interno del CCII, dunque, vengono dettati i principi generali applicabili a tutti i debitori e regole specifiche che tengono conto della natura del soggetto e della situazione di difficoltà (probabilità di crisi, crisi, insolvenza e sovraindebitamento).

Ne consegue che il CCII non solo raccoglie tutte (o quasi) le procedure applicabili al debitore in caso di crisi di insolvenza ma le disciplina diversamente richiedendo di volta in volta specifici e peculiari presupposti.

Per tali ragioni non è sempre agevole farsi strada tra i vari istituti regolati dal CCII motivo per può essere utile schematizzare al massimo le procedure regolate dal D.Lgs. n.14/2019 mettendone in risalto gli elementi essenziali, al fine di agevolare l’operatore del diritto nell’analisi e nella individuazione dello strumento ritenuto più idoneo al caso concreto.

Di seguito, dunque, si riporta una tavola sinottica delle procedure disciplinate all’interno del CCII, con l’indicazione della collocazione normativa, i presupposti e le caratteristiche dell’istituto e gli eventuali termini entro cui è possibile agire.

| PROCEDURA | COLLOCAZIONE | PRESUPPOSTI E CARATTERISTICHE | TERMINI |

| Composizione negoziata per la soluzione della crisi d’impresa | Art. 12 CCII -Parte I, Titolo II, Capo I | Soggetti legittimati: imprenditore commerciale e agricolo; Oggetto: nomina di un esperto al segretario generale della camera di commercio, industria, artigianato e agricoltura nel cui ambito territoriale si trova la sede legale dell’impresa, quando si trova in condizioni di squilibrio patrimoniale o economico-finanziario che ne rendono probabile la crisi o l’insolvenza e risulta ragionevolmente perseguibile il risanamento dell’impresa; Finalità: risanamento impresa Modalità e documenti necessari: indicati dall’art. 17 CCII; Misure protettive e cautelari: indicato dall’art. 18; Effetti: l’imprenditore conserva la gestione ordinaria e straordinaria dell’impresa ai sensi dell’art 21 CCII. | Il codice non stabilisce entro quali termini l’istanza deve essere presentata. L’art. 25 quinquies CCII precisa però che non può essere presentata l’istanza se è pendete il procedimento di liquidazione giudiziale o di regolazione della crisi ex art. 40 CCII. |

| Concordato semplificato per la liquidazione del patrimonio | Art. 25 sexies CCII -Parte I, Titolo II, Capo II | Soggetti legittimati: imprenditore commerciale e agricolo; Oggetto: una proposta di concordato per cessione dei beni, a cui allegare anche il piano di liquidazione e i documenti indicati nell’articolo 39 CCII; Finalità: risanamento impresa; Presupposti: 1) l’esperto nella relazione finale a seguito dell’istanza ex art.17 CCII dichiara che le trattative si sono svolte secondo correttezza e buona fede; 2) le trattative NON hanno avuto esito positivo; 3) le soluzioni individuate ai sensi dell’articolo 23, commi 1 e 2, lettera b) non sono praticabili. PRESUPPOSTI CUMULATIVI; Modalità e documenti necessari: indicati dall’art. 25 sexies CCII; Misure protettive e cautelari: non previste; Effetti: nomina del liquidatore da parte del Tribunale ai sensi dell’art 21 CCII. | Entro i sessanta giorni successivi alla comunicazione di cui all’articolo 17, comma 8. |

| Piani attestati di risanamento | Art. 56 CCII -Parte I, Titolo IV, Capo I | Soggetti legittimati: imprenditore; Oggetto: piano rivolto ai creditori; Finalità: consentire il risanamento dell’esposizione debitoria dell’impresa e ad assicurare il riequilibrio della situazione finanziaria; Presupposti: 1)stato di crisi oppure 2)stato di insolvenza PRESUPPOSTI ALTERNATIVI; Modalità e documenti necessari: indicati dall’art. 56 CCII; Misure protettive e cautelari: non previste espressamente; tuttavia sono applicabili ai sensi dell’art.54 comma 5; Effetti: l’accordo raggiunto tra l’imprenditore e i creditori NON è soggetto ad omologazione ma può essere pubblicato nel registro delle imprese su richiesta del debitore. | Non sono previsi termini per la presentazione dell’istanza. |

| Accordi di ristrutturazione dei debiti | Art. 57 CCII -Parte I, Titolo IV, Capo I | Soggetti legittimati: imprenditore non commerciale e diverso dall’imprenditore minore che deve accordarsi con creditori che rappresentano almeno il 60% dei crediti; Oggetto: accordi di ristrutturazione dei debiti che devono contenere l’indicazione degli elementi del piano economico-finanziario che ne consentono l’esecuzione; Finalità: consentire il risanamento dell’esposizione debitoria dell’impresa e ad assicurare il riequilibrio della situazione finanziaria; Presupposti: 1)stato di crisi oppure 2)stato di insolvenza PRESUPPOSTI ALTERNATIVI; Modalità e documenti necessari: indicati dall’art. 57 CCII; Misure protettive e cautelari: non previste espressamente; tuttavia sono applicabili ai sensi dell’art. 54 comma 1; Effetti: l’accordo raggiunto tra l’imprenditore e i creditori è soggetto ad omologazione ai sensi dell’art.57 comma 1 CCII. | Non sono previsi termini per la presentazione dell’istanza. |

| Convenzione moratoria | Art. 62 CCII -Parte I, Titolo IV, Capo I | Soggetti legittimati: imprenditore ANCHE NON commerciale; Oggetto: disciplinare in via provvisoria gli effetti della crisi e avente ad oggetto la dilazione delle scadenze dei crediti, la rinuncia agli atti o la sospensione delle azioni esecutive e conservative e ogni altra misura che non comporti rinuncia al credito; Finalità: consentire il risanamento dell’esposizione debitoria dell’impresa e ad assicurare il riequilibrio della situazione finanziaria; Presupposti: 1)stato di crisi oppure 2)stato di insolvenza PRESUPPOSTI ALTERNATIVI; 3) tutti i creditori appartenenti alla categoria devono essere stati informati dell’avvio delle trattative o devono essere stati messi in condizione di parteciparvi in buona fede e abbiano ricevuto complete e aggiornate informazioni sulla situazione patrimoniale, economica e finanziaria del debitore nonché sulla convenzione e i suoi effetti; 4) i crediti dei creditori aderenti devono rappresentare il 75% settantacinque per cento di tutti i creditori appartenenti alla categoria; 5) devono sussistere concrete prospettive che i creditori della medesima categoria non aderenti, cui vengono estesi gli effetti della convenzione, possano risultare soddisfatti all’esito della stessa in misura non inferiore rispetto alla liquidazione giudiziale; Modalità e documenti necessari: indicati dall’art. 62 CCII; Misure protettive e cautelari: non previste espressamente; tuttavia sono applicabili ai sensi dell’art.54 comma 5; Effetti: l’accordo raggiunto tra l’imprenditore e i creditori NON è soggetto ad omologazione; tuttavia l’accordo è efficace anche nei confronti dei creditori non aderenti che appartengano alla medesima categoria. | Non sono previsi termini per la presentazione dell’istanza. |

| Transazione su crediti tributari e contributivi | Art. 63 CCII -Parte I, Titolo IV, Capo I | Soggetti legittimati: soggetti legittimati ai sensi dell’art. 57, 60 e 61 CCII (imprenditore non commerciale e diverso dall’imprenditore minore) Oggetto: proporre il pagamento, parziale o anche dilazionato, dei tributi e dei relativi accessori amministrati dalle agenzie fiscali, nonché dei contributi amministrati dagli enti gestori di forme di previdenza, assistenza e assicurazione per l’invalidità, la vecchiaia e i superstiti obbligatorie e dei relativi accessori; Finalità: consentire il risanamento dell’esposizione debitoria dell’impresa e ad assicurare il riequilibrio della situazione finanziaria; Presupposti: 1)stato di crisi oppure 2)stato di insolvenza PRESUPPOSTI ALTERNATIVI; Modalità e documenti necessari: indicati dall’art. 63 CCII; Misure protettive e cautelari: non previste espressamente; tuttavia sono applicabili ai sensi dell’art.54 comma 5; Effetti: l’accordo raggiunto tra l’imprenditore e le amministrazioni è soggetto ad omologazione ai sensi dell’art. 63 comma 2-bis CCII. | Non sono previsi termini per la presentazione dell’istanza. |

| Piano di ristrutturazione omologato | Art. 64 bis CCII -Parte I, Titolo IV, Capo I bis | Soggetti legittimati: l’imprenditore commerciale diverso dall’imprenditore minore che abbia predisposto il piano di ristrutturazione soggetto a omologazione; Oggetto: distribuire il valore generato dal piano anche in deroga agli articoli 2740 e 2741 del codice civile e alle disposizioni che regolano la graduazione delle cause legittime di prelazione, purché la proposta sia approvata dall’unanimità delle classi di creditori; Finalità: consentire il risanamento dell’esposizione debitoria dell’impresa e ad assicurare il riequilibrio della situazione finanziaria; Presupposti: 1)stato di crisi oppure 2)stato di insolvenza PRESUPPOSTI ALTERNATIVI; 3) Unanimità delle classi dei creditori; Modalità e documenti necessari: indicati dall’art. 64 bis CCII; Misure protettive e cautelari: non previste espressamente; tuttavia sono applicabili ai sensi dell’art.54 comma 1; Effetti: l’accordo raggiunto tra l’imprenditore e le amministrazioni è soggetto ad omologazione ai sensi dell’art. 64 bis comma 8 CCII. | Non sono previsi termini per la presentazione dell’istanza. |

| Procedure di composizione delle crisi da sovraindebitamento | Art. 65 CCII -Parte I, Titolo IV, Capo II, Sezione I | Soggetti legittimati: I debitori di cui all’articolo 2 comma 1 lettera c) ossia: consumatore, professionista, imprenditore minore, imprenditore agricolo, start-up innovative di cui al decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221, ogni altro debitore non assoggettabile alla liquidazione giudiziale ovvero a liquidazione coatta amministrativa o ad altre procedure liquidatorie previste dal codice civile o da leggi speciali per il caso di crisi o insolvenza; Oggetto: possono proporre soluzioni della crisi da sovraindebitamento secondo le norme del presente capo o del titolo V, capo IX; Finalità: consentire il risanamento dell’esposizione debitoria e ad assicurare il riequilibrio della situazione finanziaria; Presupposti: sovraindebitamento, ossia stato di crisi o insolvenza; Modalità e documenti necessari: indicati dall’ art. 66 al 73 CCII. | Non sono previsi termini per la presentazione dell’istanza. |

| Concordato minore | Art. 74 CCII -Parte I, Titolo IV, Capo II, Sezione II | Soggetti legittimati: I debitori di cui all’articolo 2 comma 1 lettera c) escluso i consumatori, ossia: professionista, imprenditore minore, imprenditore agricolo, start-up innovative di cui al decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221, ogni altro debitore non assoggettabile alla liquidazione giudiziale ovvero a liquidazione coatta amministrativa o ad altre procedure liquidatorie previste dal codice civile o da leggi speciali per il caso di crisi o insolvenza; Oggetto: proposta di concordato minore, quando consente di proseguire l’attività imprenditoriale o professionale.; Finalità: consentire il risanamento dell’esposizione debitoria e ad assicurare il riequilibrio della situazione finanziaria; Presupposti: sovraindebitamento ossia 1)stato di crisi oppure 2)stato di insolvenza PRESUPPOSTI ALTERNATIVI; Modalità e documenti necessari: indicati dall’art. 74 al 85 CCII; Effetti: l’accordo raggiunto è soggetto ad omologazione ai sensi dell’art. 80 CCII. | Non sono previsi termini per la presentazione dell’istanza. |

| Concordato preventivo | Art. 84 CCII -Parte I, Titolo IV, Capo III, | Soggetti legittimati: l’imprenditore ad esclusione dell’imprenditore minore; Oggetto: concordato che realizzi, sulla base di un piano avente il contenuto di cui all’articolo 87, il soddisfacimento dei creditori in misura non inferiore a quella realizzabile in caso di liquidazione giudiziale mediante la continuità aziendale, la liquidazione del patrimonio, l’attribuzione delle attività ad un assuntore o in qualsiasi altra forma; Finalità: consentire il risanamento dell’esposizione debitoria e ad assicurare il riequilibrio della situazione finanziaria; Presupposti: ossia 1)stato di crisi oppure 2)stato di insolvenza PRESUPPOSTI ALTERNATIVI; Modalità e documenti necessari: indicati dagli art. 84 e seguenti CCII; Misure protettive e cautelari: non previste espressamente; tuttavia sono applicabili ai sensi dell’art.54 comma 1; Effetti: l’accordo raggiunto è soggetto ad omologazione. | Non sono previsi termini per la presentazione dell’istanza. |

| Liquidazione giudiziale | Art. 121 CCII -Parte I, Titolo V, Capo I, | Soggetti legittimati: imprenditore, organi e autorità amministrative che hanno funzioni di controllo e di vigilanza sull’impresa, uno o più creditori, pubblico ministero; Oggetto: beni dell’imprenditore ad esclusione dell’imprenditore minore; Finalità: liquidazione dei beni di un imprenditore o di una società insolvente; Presupposti: stato di insolvenza ossia lo stato del debitore che si manifesta con inadempimenti od altri fatti esteriori, i quali dimostrino che il debitore non è più in grado di soddisfare regolarmente le proprie obbligazioni; Modalità e documenti necessari: indicati dall’art. 121 e seguenti CCII; Misure protettive e cautelari: non previste espressamente; tuttavia sono applicabili ai sensi dell’art. 54 comma 1; Effetti: -nomina del curatore; -ai sensi dell’art. 142 CCII la sentenza che dichiara aperta la liquidazione giudiziale priva dalla sua data il debitore dell’amministrazione e della disponibilità dei suoi beni esistenti alla data di apertura della liquidazione giudiziale; -la legittimazione in giudizio è attribuita al curatore ai sensi dell’art. 143 CCII; -in relazione ai creditori, ai sensi dell’art. 150 CCII dal giorno della dichiarazione di apertura della liquidazione giudiziale nessuna azione individuale esecutiva o cautelare anche per crediti maturati durante la liquidazione giudiziale, può essere iniziata o proseguita sui beni compresi nella procedura; -sempre in relazione ai creditori si apre il cd. “concorso dei creditori”; -gli altri effetti prodotti dalla sentenza che apre la liquidazione giudiziale sono statuiti nel Titolo V, Capo I, -Sezione IV (Effetti della liquidazione giudiziale sugli atti pregiudizievoli ai creditori; -Sezione V (Effetti della liquidazione giudiziale sui rapporti giuridici pendenti). Ai sensi dell’art. 211 CCII, l’apertura della liquidazione giudiziale non determina la cessazione dell’attività d’impresa quando ricorrono le condizioni di cui ai commi 2 e 3. | Non sono previsi termini per la presentazione dell’istanza. Tuttavia se l’impresa debitrice è stata cancellata, l’istanza può essere presentata entro 1 anno dalla cancellazione. In particolare ai sensi dell’art. 33 CCII: 1) nel caso in cui l’insolvenza si sia manifestata prima della cessazione dell’attività, la liquidazione giudiziale deve essere aperta entro l’anno dalla cessazione; 2) nel caso in cui l’insolvenza si sia manifestata dopo la cessazione dell’attività, la liquidazione giudiziale deve essere aperta entro l’anno successivo. |

| Liquidazione coatta amministrativa | Art. 293 e ss CCII -Parte I, Titolo VII, Capo I, | Procedimento concorsuale amministrativo disciplinato da leggi speciali a cui il CCII rinvia ai sensi delle norme ex art. 293 e 294 CII; Presupposti: stato di insolvenza ossia lo stato del debitore che si manifesta con inadempimenti od altri fatti esteriori, i quali dimostrino che il debitore non è più in grado di soddisfare regolarmente le proprie obbligazioni; e gli ulteriori presupposti previsti dalle norme speciali. | Non sono previsi termini per la presentazione dell’istanza. Tuttavia, ove la legge disponga sia la liquidazione coatta che la liquidazione giudiziale: -la previa sentenza che dispone la liquidazione giudiziale preclude la liquidazione coatta; -il previo provvedimento che dispone la liquidazione coatta amministrativa preclude l’apertura liquidazione giudiziale. |

3. Tavola sinottica delle altre procedure

Per ragioni di completezza si ritiene opportuno anche dare atto delle altre procedure concorsuali che, seppur modificate dal CCII, non sono collocate espressamente al suo interno.

| PROCEDURA | COLLOCAZIONE | PRESUPPOSTI E CARATTERISTICHE | TERMINI |

| Amministrazione straordinaria delle grandi imprese in stato di insolvenza | D.Lgs. n. 270/1999 (Nuova disciplina dell’amministrazione straordinaria delle grandi imprese in stato di insolvenza, anorma dell’articolo 1 della legge 30 luglio 1998, n. 274). | Soggetti legittimati a far accertare lo stato di insolvenza: imprenditore, organi e autorità amministrative che hanno funzioni di controllo e di vigilanza sull’impresa, uno o più creditori, pubblico ministero ovvero d’ufficio; Soggetti legittimati all’adozione della misura in questione: Tribunale che accerta lo stato di insolvenza; Oggetto: nomina di uno o tre commissari in conformità dell’indicazione del Ministro dell’industria, ovvero autonomamente alle condizioni di cui agli art. 356 e 358 CCII e stabilisce se la gestione dell’impresa, fino a quando non si proceda a norma dell’articolo 30, è lasciata all’imprenditore insolvente o è affidata al commissario giudiziale; Finalità: evitare la liquidazione giudiziale delle grandi imprese di rilevante interesse pubblico; l’art. 1 del D.Lgs. n.270/1999 precisa infatti che la misura in questione è una procedura concorsuale della grande impresa commerciale insolvente, con finalità conservative del patrimonio produttivo, mediante prosecuzione, riattivazione o riconversione delle attività imprenditoriali; Presupposti: 1) stato di insolvenza 2) concrete prospettive di recupero dell’equilibrio economico delle attività imprenditoriali.; PRESUPPOSTI CUMULATIVI; Modalità e documenti necessari: indicati dal D.Lgs. n.270/1999.; Misure protettive e cautelari: non previste espressamente; Effetti: -sui beni dei soggetti ammessi alla procedura di amministrazione straordinaria non possono essere iniziate o proseguite azioni esecutive individuali, anche speciali; –gli effetti sono stabiliti ex legge agli art. 48-50 del predetto D.Lgs. n.270/1999. | Non sono previsti termini per l’attivazione di tal procedura. |

| Ristrutturazione industriale di grandi imprese in stato di insolvenza | D.L. n. 347/2003 convertito con modificazione dalla Legge n.39/2004 (Misure urgenti per la ristrutturazione industriale di grandi imprese in stato di insolvenza) | Soggetti legittimati: l’impresa dotata dei presupposti previsti all’art. 1 de detto D.L. n.347/2003 come convertito dalla Legge n. 39/2004; essa la deve richiedere al Ministro delle attività produttive, con istanza motivata e corredata di adeguata documentazione, presentando contestuale ricorso per la dichiarazione dello stato di insolvenza al tribunale competente; Oggetto: le disposizioni del presente decreto si applicano alle imprese in stato di insolvenza e soggette alle disposizioni sulla liquidazione giudiziale, che intendono avvalersi della procedura di ristrutturazione economica e finanziaria di cui all’articolo 27, comma 2, lettera b), del decreto legislativo 8 luglio 1999, n. 270; Finalità: evitare la liquidazione giudiziale delle grandi imprese di rilevante interesse pubblico; Presupposti: 1) stato di insolvenza 2) concrete prospettive di recupero dell’equilibrio economico delle attività imprenditoriali.; PRESUPPOSTI CUMULATIVI di cui al D.Lgs. n.270/1999; Inoltre, ai sensi dell’art.1 del D.L. 347/2003 è necessaria la presenza di entrambi i presupposti sotto elencati: 4) le imprese devono avere, singolarmente o, come gruppo di imprese costituito da almeno un anno, lavoratori subordinati, compresi quelli ammessi al trattamento di integrazione dei guadagni, non inferiori a cinquecento da almeno un anno; 5) debiti, inclusi quelli derivanti da garanzie rilasciate, per un ammontare complessivo non inferiore a trecento milioni di euro; Modalità e documenti necessari: indicati dal D.L. n.347/2003 come convertito dalla Legge n. 39/2004; Misure protettive e cautelari: non previste espressamente; Effetti: Il Ministero delle attività produttive, dopo la dichiarazione dello stato di insolvenza, può autorizzare operazioni di cessione e di utilizzo di beni, di aziende o di rami di aziende dell’impresa richieste dal commissario straordinario qualora siano finalizzate alla ristrutturazione (o alla salvaguardia del valore economico e produttivo totale o parziale) dell’impresa o del gruppo. | Non sono previsti termini per l’attivazione di tal procedura. |

Sul tema, consigliamo il volume Formulario commentato del sovraindebitamento, che raccoglie oltre 25 formule commentate, modelli di Omologhe e giurisprudenza

Vuoi ricevere aggiornamenti costanti?

Salva questa pagina nella tua Area riservata di Diritto.it e riceverai le notifiche per tutte le pubblicazioni in materia.

Inoltre, con le nostre Newsletter riceverai settimanalmente tutte le novità normative e giurisprudenziali!

Iscriviti!

Scegli quale newsletter vuoi ricevere

Autorizzo l’invio di comunicazioni a scopo commerciale e di marketing nei limiti indicati nell’informativa.

Presto il consenso all’uso dei miei dati per ricevere proposte in linea con i miei interessi.

Cliccando su “Iscriviti” dichiari di aver letto e accettato la privacy policy.

Grazie per esserti iscritto alla newsletter.

Note

- [1]

D.Lgs. n.14/2019 aggiornato al D.Lgs.n.83/2022.

- [2]

PACCHI S., La scelta dello strumento di regolazione della crisi, in Centro Studi Giuridici Editore APS, 4 marzo 2024.

- [3]

Ibidem.

- [4]

Versione integrale disponibile al link: https://www.chiomenti.net/public/files/0/Direttiva-2019-1023-ristrutturazione-e-insolvenza.pdf.

Scrivi un commento

Accedi per poter inserire un commento